Estos son los cambios para el llenado de nóminas para el 2020

Cambios en los catálogos

TipoDeduccion

107 - Ajuste al Subsidio Causado

TipoOtrosPagos

006 - Alimentos en bienes (Servicios de comedor y comida) Art 94 último párrafo LISR

007 - ISR ajustado por subsidio

008 - Subsidio efectivamente entregado que no correspondía (Aplica sólo cuando haya ajuste al cierre de mes en relación con el Apéndice 7 de la guía de llenado de nómina)

TipoRegimen

Se adicionó un último párrafo al campo TipoRegimen, para aclarar que se deben emitir dos CFDI cuando se pague una nómina ordinaria y a su vez el pago de separación del trabajador, o bien se puede emitir un CFDI con dos complementos de nómina para que en uno se especifique el sueldo ordinario y en el otro el pago de la separación del trabajador.

Esto quiere decir que no se podrán timbrar dos tipos de nómina en el mismo complemento, sino que se deberán timbrar dos documentos de nómina por separado o un sólo documento con dos complementos.

CompensacionSaldoAFavor

El campo Año del nodo CompensacionSaldoAFavor se llena con el año anterior a menos que sea el mes de diciembre se podrá llenar con el año en curso.

Validaciones

Se validará que el monto de subsidio para el empleo reportado en el recibo de nómina no sea mayor a los montos establecidos en las disposiciones fiscales. Recuerda que se debe registrar el subsidio causado conforme a la tabla del Decreto del subsidio para el empleo y las tablas publicadas en el Anexo 8 de la Resolución Miscelánea Fiscal vigente.

En todos los casos donde se paguen conceptos de sueldos y salarios (Régimen de contratación “02” Sueldos, incluye asimilados a salarios señalados en la fracción I del artículo 94 de LISR), se validará que el recibo de nómina contenga el apartado de subsidio para el empleo, aun y cuando el subsidio para el empleo sea “0”.

Apéndice 3

Se eliminó la pregunta 19 del Apéndice 3 Preguntas y respuestas sobre el

Complemento de nómina versión 1.2, ya que no se pueden registrar en un

mismo complemento en el CFDI conceptos de percepciones para nómina

117 ordinaria y extraordinaria, y por ende se modificó la numeración de las preguntas

Es decir ya no es posible que en un mismo CFDI se registren percepciones con las claves 022,023,025,039 o 044

Apéndice 6

Se modificó la descripción de la clave 047 en el Apéndice 6 Matriz de

percepciones y deducciones para el pre llenado de la declaración anual de

nómina, queda de la siguiente manera

047 - Alimentación diferentes a los establecidos en el Art 94 último párrafo LISR

Apéndice 7

Se adiciona el Apéndice 7 Procedimiento para el registro del ajuste del

Subsidio para el empleo causado cuando se realizan pagos por períodos

menores a un mes.

En resumen, en cada nómina del mes sea semanal o quincenal se debe registrar el subsidio causado y el subsidio enteramente entregado al trabajador o el ISR calculado de forma normal. Pero en la última nómina del mes debe hacerse el ajuste al subsidio enteramente entregado correspondiente al mes en caso de que con el total del mes no le corresponda subsidio enteramente entregado.

Este subsidio se debe registrar en OtrosPagos así como en Deducciones utilizando las nuevas claves de los catálogos para compensarse entre ellos y la autoridad pueda ver el ajuste.

Ejemplo de la guía de llenado

1. Cálculo del ISR correspondiente a la primera quincena del mes de junio de 2019

*En la primer quincena del mes de junio de 2019, un trabajador percibe un salario de $2500.00 pesos, por lo tanto,conforme a la Tabla del subsidio para el empleo del Anexo 8 de la Resolución Miscelánea Fiscal vigente, a dicho trabajador le corresponde un subsidio para el empleo de $160.35 pesos 00/MN, en ese sentido, el trabajador tiene derecho a que el empleador le entregue la diferencia que resulte del ISR a cargo y el subsidio para el empleo aplicado, y que en el caso en concreto dicha diferencia corresponde a $9.75 pesos. Lo anterior, se refleja en la siguiente imagen y representación gráfica del CFDI.

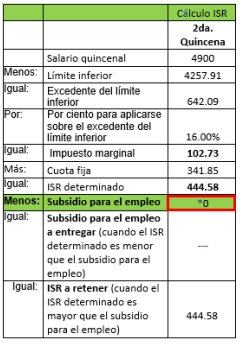

2. Cálculo del ISR correspondiente a la segunda quincena del mes de junio de 2019

*En la segunda quincena del mes de junio de 2019, el trabajador percibe un salario de $4900.00 pesos, por lo tanto, conforme a la Tabla del subsidio para el empleo del Anexo 8 de la Resolución Miscelánea Fiscal vigente, advertimos que al trabajador le corresponde un subsidio para el empleo causado de cero, tal como se refleja en la siguiente imagen:

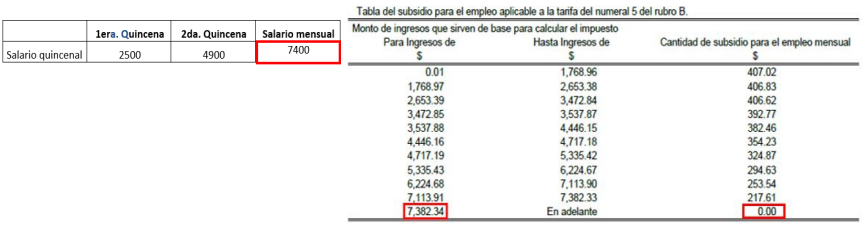

2A. Ahora bien, a efecto de determinar si el trabajador tiene derecho a una cantidad por concepto de subsidio para el empleo mensual conforme a la Tabla del “Subsidio para el empleo mensual” del Anexo 8 de la Resolución Miscelánea vigente, se deberá considerar como base para el cálculo, el ingreso mensual percibido, es decir, la suma del salario obtenido por el trabajador en la primera y segunda quincena del mes de junio.

En el caso en concreto, al verificar el importe del ingreso obtenido por el trabajador en las dos quincenas, tenemos que la suma del salario mensual es de $7,400.00, sin embargo, al aplicar lo previsto en la Tabla del subsidio para el empleo, al trabajador le corresponde un subsidio para el empleo causado de cero, ya que el ingreso mensual es superior al previsto en la citada tabla, tal como se muestra a continuación:

3. Ajuste del subsidio para el empleo causado.

Conforme a lo anterior, partiendo de que al trabajador le corresponde un subsidio para el empleo causado de cero, y en virtud de que en la primera quincena del citado mes se le entregó al trabajador una cantidad por concepto de subsidio para el empleo, se debe realizar un Ajuste del subsidio para el empleo causado a fin de retrotraer los efectos dados al subsidio que se entregó al trabajador en la primera quincena del mes de junio de 2019. Lo anterior, se refleja en la siguiente imagen:

4. Emisión del CFDI en el cual se registrará el subsidio para el empleo entregado.

Ahora bien, para registrar el ajuste por subsidio para el empleo entregado al trabajador en la primera quincena del mes de junio aún y cuando no se tenía derecho al mismo, en el CFDI correspondiente a la segunda quincena del mes de junio de 2019, se debe incluir el ajuste del subsidio para el empleo causado, conforme a lo siguiente:

a) En el CFDI se debe registrar el ajuste al subsidio para el empleo causado en el Nodo Deducciones, conforme a lo siguiente: Nodo Deducción En el campo TipoDeduccion del Nodo:Deducción, se debe registrar la clave “107” (Ajuste al Subsidio Causado) contenida en el catálogo c_TipoDeduccion, publicado en el Portal del SAT. 103 En el campo: Concepto del Nodo:Deducción, se debe registrar la siguiente descripción: “Ajuste al Subsidio Causado”. En el campo Importe del Nodo:Deducción, se debe registrar el monto del Subsidio para el empleo Causado, el cual no le correspondía al trabajador, mismo que se registró en el campo SubsidioCausado del CFDI de la primera quincena del mes de junio de 2019 y que se emitió al trabajador dentro del mismo mes al que corresponde este CFDI. Para este ejemplo son: 160.35.

b) Asimismo, en dicho CFDI se debe realizar el registro del ajuste de ISR que se dejó de retener, por haber aplicado el subsidio para el empleo que no le correspondía al trabajador.

I.Nodo Deducción

En el campo TipoDeduccion del Nodo:Deducción, se debe registrar la clave “002” (ISR) del catálogo c_TipoDeduccion, publicado en el Portal del SAT.

En el campo Concepto del Nodo:Deducción, se debe registrar la siguiente descripción: “ISR”.

En el campo Importe del Nodo:Deducción, se debe registrar el importe de ISR que se debió retener al trabajador en el o los CFDI emitidos con anterioridad, dentro del mismo mes, al que corresponde este CFDI, para este ejemplo son: “150.60”.

En el campo TipoDeduccion del Nodo:Deducción, se debe registrar la clave “071” (Ajuste en Subsidio para el empleo (efectivamente entregado al trabajador) del catálogo c_TipoDeduccion, publicado en el Portal del SAT.

En el campo Concepto del Nodo:Deducción, se debe registrar la siguiente descripción: “Ajuste en Subsidio para el empleo (efectivamente entregado al trabajador)”.

En el campo Importe del Nodo:Deduccion, se debe registrar el importe del ajuste en Subsidio para el empleo (efectivamente entregado al trabajador), para este ejemplo son: “9.75”.

II.Nodo OtroPago

En el campo TipoOtroPago del Nodo: OtroPago, se debe registrar la clave “007” (ISR ajustado por subsidio) del catálogo c_TipoOtroPago, publicado en el Portal del SAT. 104

En el campo Concepto del Nodo: OtroPago, se debe registrar la siguiente descripción: “ISR ajustado por subsidio”.

En el campo Importe del Nodo: OtroPago se debe registrar el mismo importe de ISR que se debió de retener y que se registró en el apartado I de este inciso. Para este ejemplo son: 150.60.

En el campo TipoOtroPago del Nodo: OtroPago, se debe registrar la clave “008” (Subsidio efectivamente entregado que no correspondía (Aplica solo cuando haya ajuste al cierre de mes en relación con el Apéndice 7 de la guía de llenado de nómina)) del catálogo c_TipoOtroPago, publicado en el Portal del SAT.

En el campo Concepto del Nodo: OtroPago, se debe registrar la siguiente descripción: “Subsidio efectivamente entregado que no correspondía (Aplica solo cuando haya ajuste al cierre de mes en relación con el Apéndice 7 de la guía de llenado de nómina)”.

En el campo Importe del Nodo: OtroPago se debe registrar el mismo importe que se registró con la clave “071” (Ajuste en Subsidio para el empleo (efectivamente entregado al trabajador), para este ejemplo son: 9.75

El importe de $160.35 pesos corresponde al subsidio para el empleo a que tuvo derecho el trabajador en la primera quincena del mes de junio de 2019, y se refleja como una deducción en el CFDI de nómina de la segunda quincena del mes de junio de 2019, con la clave “107” (Ajuste al Subsidio Causado), dicha medida tiene por objeto descontar al trabajador el subsidio para el empleo causado que al final del mes se determinó que no le correspondía.

La cantidad de $150.60 pesos corresponde al ISR causado por el trabajador en la primera quincena del mes de junio y que se dejó de retener al trabajador, cantidad que se debe registrar como una deducción con la clave “002” (ISR) y como un pago en el nodo “Otros Pagos” con la clave “007” (ISR ajustado por subsidio).

Lo anterior tiene por objeto, recuperar el ISR correspondiente a la primera quincena del mes de junio, mismo que el empleador deberá enterar al SAT.

Los $9.75 pesos se reflejan con la clave “071” (Ajuste en Subsidio para el empleo efectivamente entregado al trabajador), en el apartado de deducciones y a su vez se registra en el nodo Otros Pagos con la clave “008” (Subsidio efectivamente entregado que no correspondía) (Aplica solo cuando haya ajuste al cierre de mes en relación con el Apéndice 7 de la guía de llenado de nómina), a efecto de reflejar el ajuste al subsidio efectivamente entregado.

Estos $9.75 pesos que en su momento fueron entregados al trabajador, los recupera el empleador sin que tenga derecho de acreditar dicho pago contra sus impuestos propios ya que en realidad no otorgó un subsidio para el empleo al trabajador.

Los nodos y campos no mencionados en este procedimiento, se deben registrar en el comprobante fiscal conforme a las especificaciones generales contenidas en esta Guía.

Es importante señalar que para el cálculo anual del trabajador se requiere contar con el total del subsidio para el empleo que le correspondía en el ejercicio, conforme a la Tabla “Subsidio para el empleo mensual” del Anexo 8 de la Resolución Miscelánea Fiscal vigente.

Apéndice 8

Se adiciona el Apéndice 8 Procedimiento para el registro de la diferencia del ISR a cargo (retención) derivado del cálculo del impuesto anual por sueldos y salarios en el CFDI de nómina.

Se calcula el ISR a cargo de las percepciones anuales y se agrega en Deducciones con la nueva clave 101 ISR Retenido por el ejercicio anterior y se debe tomar en cuenta para el TotalImpuestosRetenidos sumándolo con la Deducción de clave 001 Seguro Social.

Procedimiento para el registro de la diferencia del ISR a cargo (retención) derivado del cálculo del impuesto anual por sueldos y salarios en el CFDI de nómina

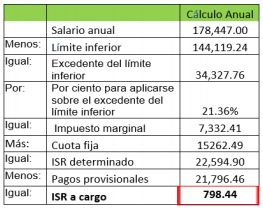

Para efectos didácticos, se muestra el cálculo anual del ISR por sueldos y salarios, en donde se observa que, como resultado de dicho cálculo, el patrón le deberá retener ISR al trabajador el cual debe enterarlo a más tardar en el mes de febrero siguiente al año de calendario de que se trate.

Cálculo de ISR anual

I. Forma en que se debe registrar en el CFDI de nómina la información del ISR cuando resulte a cargo (retención) derivado del cálculo del impuesto anual.

Nota. Para realizar el cálculo del ISR anual, se deberán considerar las tarifas previstas en el Anexo 8 de la Resolución Miscelánea Fiscal vigente).

Conforme al cálculo anterior, en el CFDI de nómina se debe realizar el registro del ISR a cargo del trabajador conforme a lo siguiente:

I.Nodo Deduccion

En el campo TipoDeduccion del Nodo:Deduccion, se debe registrar la clave “101” (ISR Retenido de ejercicio anterior) del catálogo c_TipoDeduccion, publicado en el Portal del SAT. En el campo Concepto del Nodo:Deduccion, se debe registrar la siguiente descripción: “ ISR Retenido de ejercicio anterior”. En el campo Importe del Nodo:Deduccion, se debe registrar el importe del ISR a cargo del trabajador derivado del cálculo del impuesto anual. Para este ejemplo son: $798.44.

El ISR a cargo derivado del cálculo del impuesto anual, podrá reflejarse para este ejemplo en la primera quincena del mes de enero de 2019 o bien a más tardar en el mes de febrero de 2019 de conformidad con lo dispuesto en el artículo 97 de la Ley del ISR.

II.Forma en que se debe registrar en el CFDI de nómina la información de ISR a cargo (retención) derivado del cálculo del ISR (quincenal) por sueldos y salarios.

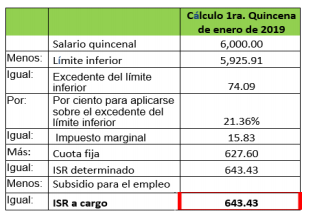

Cálculo del ISR (Primera quincena del mes de enero de 2019)

Conforme al cálculo anterior, en el CFDI de nómina se debe realizar el registro del ISR a cargo del trabajador de la primera quincena del mes de enero de 2019, conforme a lo siguiente:

I.Nodo Deduccion

En el campo TipoDeduccion del Nodo:Deduccion, se debe registrar la clave “002” (ISR) del catálogo c_TipoDeduccion, publicado en el Portal del SAT. En el campo Concepto del Nodo:Deduccion, se debe registrar la siguiente descripción: “ ISR”. En el campo Importe del Nodo:Deduccion, se debe registrar el importe del ISR a cargo del trabajador derivado de la primera quincena de enero de 2019. Para este ejemplo son: $643.43.

![]()